山林の固定資産税がゼロと表示されていても、負担が完全になくなるわけではありません。多くは評価額が低い、または同じ自治体内の土地の課税標準額が免税点に届かないためで、税額ゼロは管理責任ゼロを意味しません。

最初にやることは、固定資産税課税明細書や評価証明書で課税標準額、同一市町村内の合算、地目と現況を確認することです。山林を相続・取得する前なら、登記名義、共有者、森林所有者届出、境界や通路の状態も同じタイミングで見ます。

特に倒木・土砂流出・境界不明がある山林は、税金より管理費用や手続きの負担が問題になりやすい部分です。書類だけで判断しにくいときは、市町村の固定資産税担当・林務担当、司法書士、土地家屋調査士、森林組合などに確認する線引きを早めに決めてください。

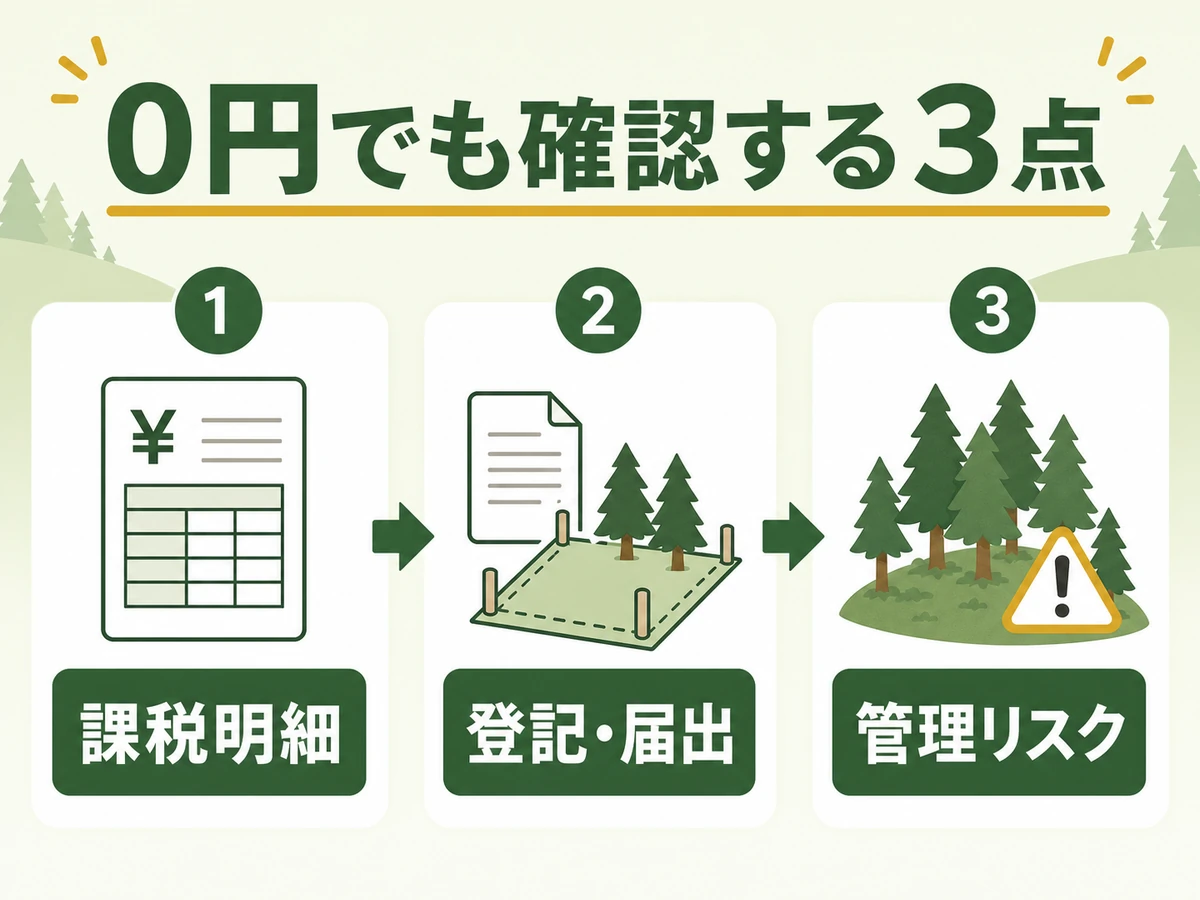

- 固定資産税の税額だけでなく、課税標準額と免税点を確認する

- 登記名義、共有者、森林所有者届出の有無を分けて見る

- 境界、通路、倒木のおそれなど管理上の負担を現地情報で確認する

もくじ

お好きな項目へ読み飛ばすことができます

山林の固定資産税がゼロになる条件を最初に確認する

固定資産税は、土地の評価額に基づいて算出されます。一般的に、課税標準額が30万円未満の場合、同一市町村内の土地を合算しても基準に満たなければ非課税となります。

山林の中でも「純山林」と呼ばれる、都市部から遠く利用や転用が難しい土地は、評価額が極めて低くなる傾向があります。

具体的には以下のような条件が重なると、固定資産税が0円になりやすくなります。

- 都市部から遠く、アクセスが悪い

- 急傾斜地で作業が困難

- 林道や搬出路が整備されていない

- 近隣に需要がなく木材の採算性が低い

ただし、免税点は山林1筆だけで見るとは限りません。同じ市町村に同じ所有者の土地が複数ある場合は合算して判定されるため、納税通知書に税額が出ていない理由を課税明細で確認することが先です。

| 確認するもの | 見るポイント | 判断の意味 |

|---|---|---|

| 固定資産税課税明細書 | 課税標準額、税額、同一自治体内の他の土地 | ゼロの理由が免税点なのか、評価や合算の結果なのかを分ける |

| 評価証明書・名寄帳 | 所有者ごとの土地一覧、地目、評価額 | 見落としている共有地や別筆の山林を確認する |

| 登記情報・公図 | 名義、共有者、地番、隣接地との位置関係 | 売却・相続・境界確認で詰まりやすい点を把握する |

| 現地写真・通路情報 | 林道、斜面、倒木、隣地への影響 | 管理費用や買い手のつきやすさを見積もる材料にする |

固定資産税0円でも消えない所有者の責任

税額が0円でも、所有権と管理責任は残ります。ここを税金の話だけで終わらせると、相続後や売却前に手続きと費用がまとめて表面化します。

相続登記と森林所有者届出は別に確認する

2024年4月1日から、相続で不動産を取得したことを知った日から3年以内の相続登記が義務になっています。正当な理由なく申請しない場合は、10万円以下の過料の対象になる可能性があります。

さらに、森林の土地を新たに取得した場合は、所有者となった日から90日以内に市町村長へ届け出る制度があります。これは不動産登記とは別の制度なので、登記をしたから森林所有者届出も終わったとは判断しないでください。

倒木・土砂流出のリスクは税額と関係なく残る

山林の木が倒れて隣地や道路に被害を与えた場合、所有者が損害賠償責任を問われることがあります。固定資産税がゼロでも、危険木、崩れた法面、隣地にはみ出した枝などを放置してよいという意味にはなりません。

現地確認で危ない木や崩れた斜面が見つかったら、所有者だけで判断せず、市町村、森林組合、土地家屋調査士などに範囲と優先順位を確認する方が現実的です。

売りたくても買い手が限られることがある

固定資産税0円の山林は、裏を返せば市場価値がほぼないということです。立地、接道、傾斜、境界、木材需要によっては、売却しようにも買い手が限られます。

自治体への寄付や引き取りも、公益性や管理上の必要性がなければ簡単には進みません。税額よりも、誰が管理し、どの手段で手放せる可能性があるかを先に整理します。

知らないと損する隠れコストの正体

固定資産税が年間0円でも、管理や処分の段階で費用が発生することがあります。金額は面積、地形、境界、共有者の数、現地までの距離で大きく変わるため、根拠のない一律相場で判断しないことが大切です。

| 隠れコスト | 発生しやすい場面 | 先に確認すること |

|---|---|---|

| 境界確認・測量 | 境界が不明確で測量が必要 | 公図、地積測量図、隣地所有者、現地の杭や目印 |

| 名義整理・登記 | 登記が古く名義整理が必要 | 現在の登記名義、相続人、共有持分、未登記の経緯 |

| 共有者対応 | 相続人が複数いて共有状態 | 連絡できる共有者、同意が必要な手続き、遺産分割の状況 |

| 伐採・草刈り・倒木対応 | 木が成長しすぎて近隣トラブルのリスク | 隣地や道路への越境、危険木、搬出路の有無 |

売却を考えるなら、仲介手数料だけでなく、登記、境界、資料取得、現地確認にかかる手間も見ます。手取り額より先に、売るために必要な整理費用を洗い出すと判断しやすくなります。

放置せず持つ・売る・手放す条件を分けて考える

所有者不明森林や管理不全の問題は、税額が0円だから自動的に見逃されるものではありません。森林の土地の所有者届出、相続登記、地域森林計画対象森林かどうかの確認など、制度ごとに見る窓口が違います。

森林経営管理制度など、自治体が森林の管理意向や状況を確認する仕組みもあります。ただし、行政が当然に引き取ってくれる制度ではないため、持ち続ける、売却・買取を探す、相続や別制度を確認する、の3方向で条件を分けます。

| 方向性 | 向いている条件 | 先に準備するもの |

|---|---|---|

| 持ち続ける | 境界と通路が分かり、定期的に確認できる | 課税明細、登記情報、現地写真、管理予定 |

| 売却・買取を探す | 接道や利用目的があり、買い手の候補を探せる | 地番、面積、地目、境界資料、現地写真 |

| 相続や制度を確認する | 共有者が多い、名義が古い、管理継続が難しい | 相続関係、登記名義、取得日、届出の有無 |

税額だけで引き受けると、後から共有者の同意、境界、危険木、届出期限がまとめて問題になります。取得前なら、少なくとも課税明細と登記情報をそろえ、現地を見られる人がいるかを確認してください。

税額ゼロの山林は課税明細・名義・管理リスクを先に見る

固定資産税が0円という事実だけを見て山林を取得・相続すると、想定外の負担に悩まされることがあります。重要なのは目先の税金ではなく、長期的な総コストです。

- 管理責任は所有する限り続く

- 法的義務は年々厳しくなっている

- 処分には評価額を超える費用がかかることがある

まずは課税明細でゼロの理由を見て、登記名義と届出の有無、境界や倒木などの管理リスクを分けて確認します。そのうえで、持つのか、売るのか、相続手続きから見直すのかを決めると、税額ゼロの見た目に引っ張られにくくなります。