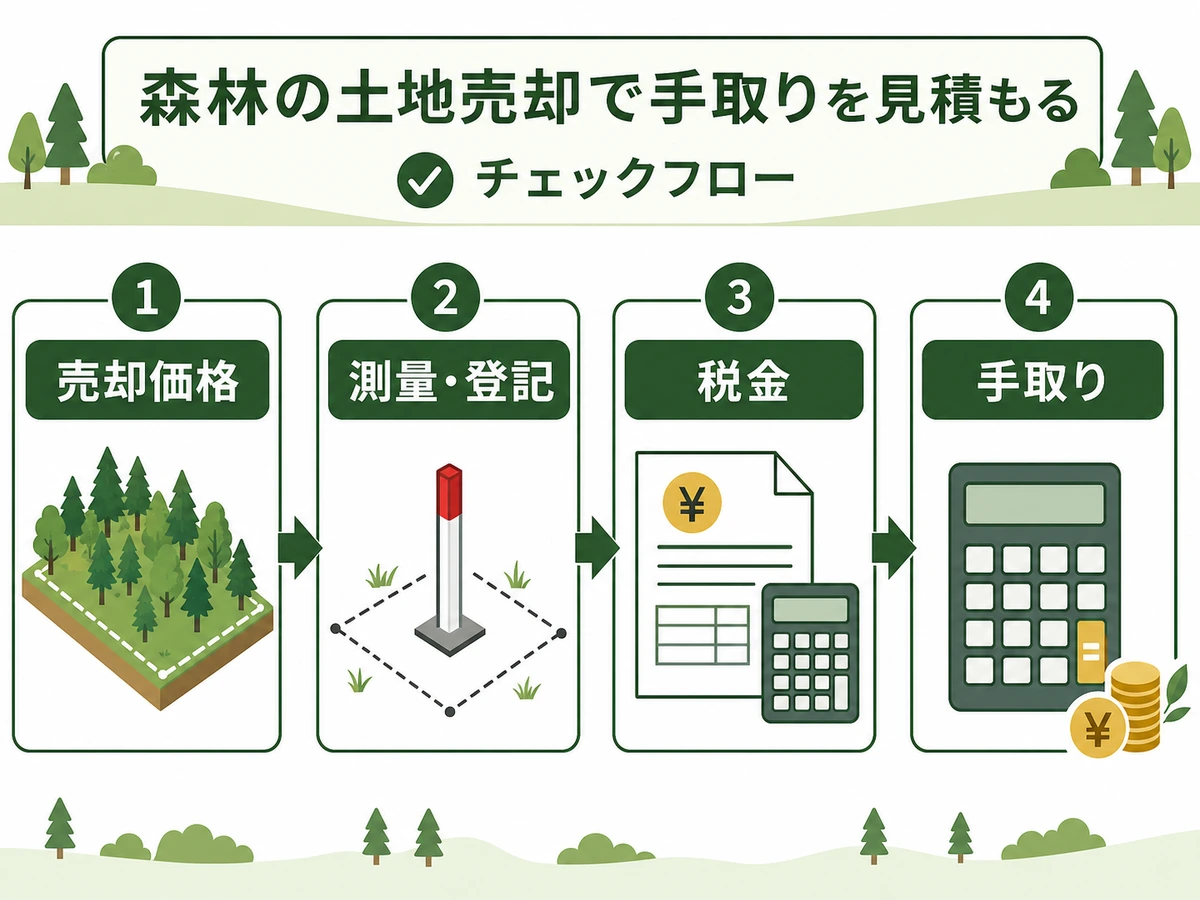

山林売却で手取りを守るには、売却価格だけでなく、測量・登記・仲介手数料・税金を先に並べて試算することが大切です。山林の手残りは「売却価格−費用−税金」です。

特に相続した山林は、名義、境界、土地と立木の税区分で計算が変わります。境界が不明なまま契約したり、取得費を確認しないまま申告準備を始めたりすると、後から手取りが大きく下がることがあります。

まず固定資産税評価額、登記事項証明書、地積測量図の有無、売買条件、立木の扱いを確認しましょう。判断に迷う費用や税務は、契約前に不動産会社、土地家屋調査士、司法書士、税理士へ分けて確認します。

- 売却価格だけでなく、差し引く費用を先に一覧化する

- 土地部分と立木部分を分けて税金を確認する

- 境界・名義・契約条件が未整理なら契約前に止める

手取りは売却前に4つの費目で試算する

山林売却では、査定額や売買代金がそのまま手元に残るわけではありません。測量、登記、仲介手数料、税金を差し引いた後の金額で考える必要があります。

売る前にこの4つの費目を整理しておくことが、山林売却で損をしないための出発点です。見積もりや査定の前に、どの費用が発生しそうかを紙に分けておくと判断しやすくなります。

| 項目 | 先に見ること | 主な相談先 |

|---|---|---|

| 測量・境界 | 境界標、地積測量図、立会い | 土地家屋調査士 |

| 登記・名義 | 相続登記、共有者、評価額 | 司法書士 |

| 仲介手数料 | 契約形態、報酬条件、支払時期 | 不動産会社 |

| 税金 | 土地、立木、取得費、譲渡費用 | 税理士 |

この段階では、正確な税額を出すよりも、手取りを減らす要因を漏らさないことが重要です。費用の発生時期と負担者が分かれば、売買条件の交渉もしやすくなります。

測量費は境界の状態と契約条件で変わる

山林は宅地よりも境界が分かりにくく、古い資料しか残っていないことがあります。境界標が見つからない、隣地との認識が違う、地積測量図がない場合は、売却前に測量の必要性を確認します。

測量には、現況を確認するものと、隣地所有者の立会いを経て境界を確定するものがあります。どこまで必要かで費用も期間も変わるため、買主が求める条件と売主の負担範囲を契約前に分けておきましょう。

- 公図、登記事項証明書、地積測量図の有無を確認する

- 境界標と隣地立会いの必要性を不動産会社や土地家屋調査士へ聞く

- 売主負担、買主負担、折半などの扱いを売買条件に入れる

境界が不明なまま安く売ると、測量費を避けられても売却価格そのものが下がることがあります。反対に、買主が境界確定を求めない取引なら、過剰な測量を急がない判断もあります。

登記費用は名義と売買条件を分けて確認する

相続した山林を売る場合、登記名義が亡くなった家族のままでは売買を進めにくくなります。相続登記は令和6年4月1日から義務化され、不動産を取得したことを知った日から3年以内の申請が必要です。

登記でかかる費用は、登録免許税、必要書類の取得費、司法書士報酬などに分けて考えます。相続登記の登録免許税は不動産価額の0.4%が基本ですが、売買による所有権移転や抵当権抹消などは内容が異なります。

売主が負担する登記と、買主が負担する登記を混同しないことも大切です。見積書を取るときは、相続登記、住所変更、抵当権抹消、売買による移転登記を別々に確認しましょう。

税金は土地と立木を分けて計算する

山林の税金で見落としやすいのは、土地部分と立木部分を同じものとして扱ってしまうことです。土地を売った部分は土地等の譲渡所得として考え、立木を伐採して売る場合や立木のまま譲渡する場合は山林所得の確認が必要です。

土地部分の譲渡所得は、収入金額から取得費、譲渡費用、特別控除額を差し引いて計算します。相続した古い山林では取得時の資料が見つからないこともあり、その場合は譲渡価額の5%を取得費として計算できる場合があります。

立木部分の山林所得は、取得後の期間や売り方で扱いが変わります。取得してから5年以内の伐採や譲渡は、山林所得ではなく事業所得または雑所得として扱われる場合があるため、契約書で土地代と立木代の内訳を曖昧にしないことが重要です。

山林所得には最高50万円の特別控除や5分5乗方式がありますが、使えるかどうかは条件で変わります。税金を少なく見積もりすぎると手取りの見込みが外れるため、契約前に税理士へ土地と立木の区分を確認しておきましょう。

譲渡費用にできるものと残せない費用を分ける

税金の計算では、売却のために直接かかった費用を譲渡費用として扱える場合があります。仲介手数料、売買契約のために必要になった測量費、売却に直接関係する登記関連費用などは、内容を確認する価値があります。

一方で、固定資産税、通常の維持管理費、売却と直接関係しない修繕費などは、譲渡費用に含められないのが原則です。判断が分かれる費用は、領収書の名目だけで決めず、何のために支払った費用かを説明できるようにします。

領収書や売買契約書は必ず手元に残しておきましょう。見積書、請求書、決済明細、取得時の契約書、固定資産税評価額の分かる書類も、税理士へ相談するときの材料になります。

- 売買契約書、重要事項説明書、決済明細

- 仲介手数料、測量費、登記関連費用の領収書

- 取得時資料、固定資産税評価額、土地代と立木代の内訳

契約前に止めて確認したい条件

山林は金額が小さく見えても、面積、境界、名義、立木の扱いで後から費用が増えることがあります。次の条件がある場合は、売買契約を急がず、条件を整理してから進めましょう。

- 境界や面積について、売主と買主の認識が違う

- 名義が祖父母や親のまま、または共有者の同意が未整理

- 売買代金の中で、土地代と立木代の内訳が分からない

- 測量費、登記費、仲介手数料の負担者が契約書に明記されていない

- 面積が大きく、土地取引の届出や森林取得後の届出の要否が曖昧

森林の土地を新たに取得した人は、対象森林について所有者となった日から90日以内に市町村へ届出が必要です。一定面積以上の土地取引では、権利取得者が契約締結日から2週間以内に届出る制度もあります。

これらは多くの場合、買主側の手続きですが、売主が契約時に説明を求められることもあります。自分が負担する費用と、買主が行う届出を分けて確認しておくと、不要な約束を避けやすくなります。

手取りを守るには見積もり前に費用と税金を分けて確認する

山林売却で手取りを増やす近道は、特別な裏ワザを探すことではなく、見積もり前に費用と税金を分けて確認することです。境界、名義、土地と立木の内訳、取得費、譲渡費用の資料がそろうほど、売却条件を冷静に判断できます。

査定額が高く見えても、測量費や登記費、税金を後から差し引くと手取りは変わります。売買契約の前に、費用の負担者、税務上の扱い、届出の要否を一つずつ確認し、分からない部分は専門家へ分けて相談しましょう。